1. Analise van stroomopasynsuurmarkneiging

Die gemiddelde prys van asynsuur aan die begin van die maand was 3235,00 yuan/ton, en die prys aan die einde van die maand was 3230,00 yuan/ton, 'n toename van 1,62%, en die prys was 63,91% laer as verlede jaar.

In September is die asynsuurmark oorheers deur 'n wye reeks ossillasies, met pryse wat gedaal het voordat hulle gestyg het. In die eerste helfte van die jaar was die asynsuurmark in konsolidasie, met voldoende aanbod, beperkte vraag stroomaf, swak markaanbod en -vraag, en asynsuurpryse het gewissel; in die tweede helfte van die jaar was die asynsuurmark swak en afwaarts, hoofsaaklik omdat die asynsuur-instandhoudingsondernemings normale bedrywighede hervat het, die markaanbod voldoende was, die aankope stroomaf swak gebly het, die aanbod sterk en swak was, en asynsuurpryse het aangehou daal; aan die einde van die maand het die Nasionale Dagvakansiedag nader gekom, die vraag na voorraad stroomaf het toegeneem, en die ondernemings het 'n sterk voorneme gehad om pryse te verhoog. Aan die einde van die maand het die aanbod gestyg, gevolg deur die stroomop metanolprysstyging, die ondersteuning van grondstowwe is goed, en die einde van die maand het asynsuurpryse tot naby die begin van die maand gestyg.

2. etielasetaat marktendensanalise

In September is die binnelandse etielasetaat steeds swak, die mark is steeds in die proses om sy laagtepunt te bereik. Volgens die statistieke van die Business News Service was die daling hierdie maand 0,43%, en teen die einde van die maand was die markprys van etielasetaat 6700-7000 yuan/ton.

Hierdie maand is die kostekant van etielasetaat nie veel goed nie, asynsuur het die grootste deel van die maand afwaarts ossilleer, die laaste week van September het herstel, wat gelei het tot 'n kort tydperk van etielasetaat-styging, die einde van die maand kan nie volhoubaar wees nie, pryse het nog nie na die beginvlak teruggekeer nie. Daar was min verandering aan die aanbodkant, die meeste van die aanlegte in Oos-China het normaal geloop, en die ondernemings se verskepingssterkte het nie die piekseisoen van "Golden Nine" ingelui nie, en die voorraad het hoog gebly. Die algehele verandering in die biedprys van groot aanlegte in Shandong is nie beduidend nie. Die swakheid van die mark afwaarts is moeilik om te verbeter, en die verkryging bly stabiel, net as gevolg van die vraag.

3. butielasetaat mark tendens analise

Binnelandse butielasetaat het in September steeds gedaal, en die mark was steeds swak. Volgens Business Newswire was die maandelikse daling van butielasetaat 2,37%. Aan die einde van die maand was die prysklas vir binnelandse butielasetaat 7 200-7 500 yuan/ton.

Aan die een kant het die kostekant uiteengeloop, hoewel asynsuur aan die einde van die maand herstel het, maar dit steeds moeilik is om die stroomaf-butielasetaat uit die somberheid te dryf, 'n ander stroomop-produk, n-butanol, het met 2,91% in die maand gedaal. Oor die algemeen word die kostekant steeds deur die kort kant oorheers. Die langtermyn somber prys van butielasetaat kom hoofsaaklik van die druk van vraag en aanbod: die aanvangsituasie van die toestel, die aanvangskoers van butielaboratoriums verander min, die aanvangskoers van groot aanlegte handhaaf die boonste en onderste 40%, maar die voorraaddruk van groot aanlegte is duidelik, onder die invloed van swak vraag, is marktransaksies nie goed nie. Die terminaal handhaaf 'n billike vraag, en die algehele handelsatmosfeer is lig.

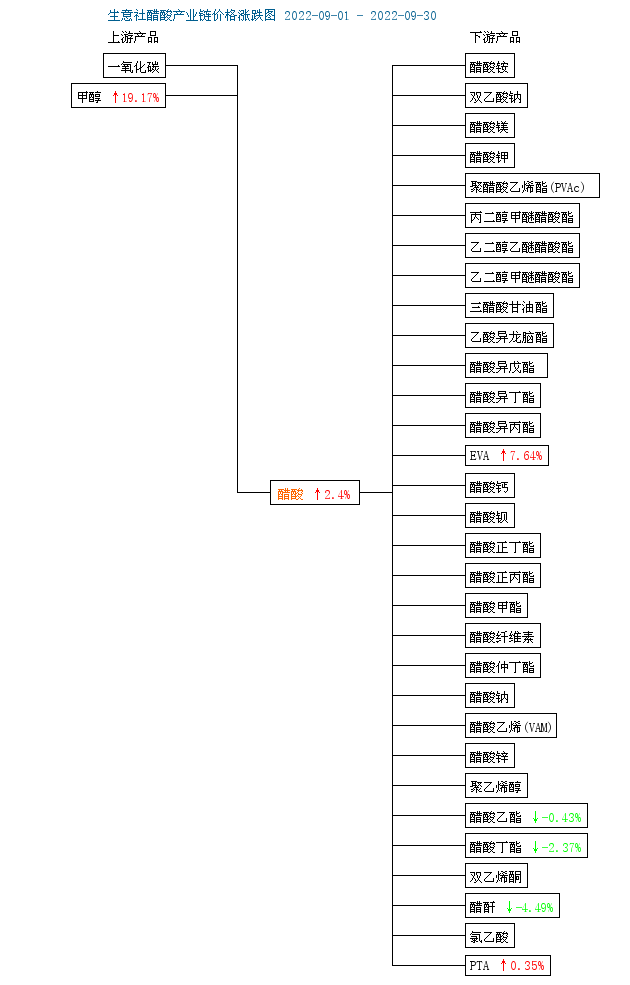

4. Analise van die asynsuurbedryfsketting

Uit die vergelykingstabel van die styging en daling van die asynsuurbedryfsketting kan ons sien dat die bedryfsketting 'n neiging van koud aan die bokant en warm aan die onderkant toon, met metanol (19.17%) aan die bronkant wat skerp styg, wat swaar druk op asynsuur en die stroomaf plaas. In die besonder is stroomaf etielester en butielester steeds nie vry van die negatiewe mark nie. Die omgekeerde wins van ondernemings gedurende die maand het ook die aanvangskoers op 'n lae vlak gehou, met hoofsaaklik negatiewe likwidasie.

Op kort termyn sal die asynsuurbedryfsketting swak afwerking handhaaf, asynsuurvervaardigers mag dalk voorraad ophoop gedurende die vakansieseisoen, maar voorraad van etielasetaat, butielasetaat en PTA word steeds tydens die fees verbruik, en die markaanvulling na die fees sal voordele vir asynsuur inhou. Gegewe die klein verbetering in eindvraag, kan etielester- en butielesterpryse egter swak bly.

Chemwinis 'n chemiese grondstofhandelsmaatskappy in China, geleë in die Sjanghai Pudong Nuwe Gebied, met 'n netwerk van hawens, terminale, lughawens en spoorvervoer, en met chemiese en gevaarlike chemiese pakhuise in Sjanghai, Guangzhou, Jiangyin, Dalian en Ningbo Zhoushan, China, wat meer as 50 000 ton chemiese grondstowwe die hele jaar deur stoor, met voldoende voorraad, welkom om te koop en navraag te doen. chemwin e-pos:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Plasingstyd: 8 Oktober 2022