Die aanpassing van die asetoonmarkreeks in Augustus was die hooffokus, en na die skerp styging in Julie het die hoofstroommarkte hoë vlakke van bedrywighede met beperkte wisselvalligheid gehandhaaf. Aan watter aspekte het die bedryf in September aandag gegee?

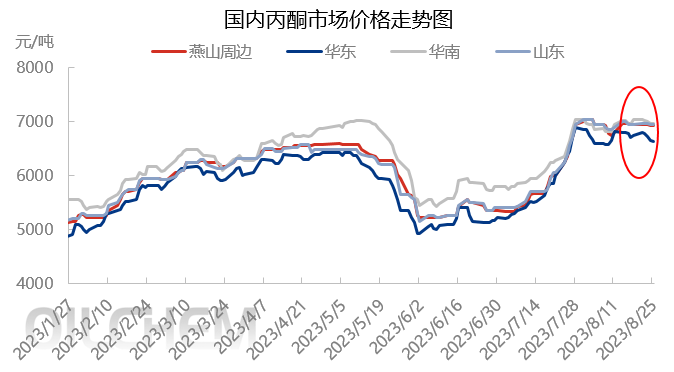

Vroeg in Augustus het die vrag soos beplan by die hawe aangekom, en die hawevoorraad het toegeneem. Die nuwe kontrakverskeping, fenolketoonfabriek-ontlading, Shenghong Refining and Chemical sal tydelik nie onderhoud doen nie, en marksentiment is onder druk. Die sirkulasie van spotgoedere het toegeneem, en houers verskeep teen lae pryse. Die terminaal verwerk kontrakte en wag op die kantlyn.

Teen middel Augustus was die markfundamentele faktore swak, met houers wat volgens marktoestande verskeep het en die vraag van eindfabrieke beperk was. Nie baie proaktiewe aanbiedinge nie, petrochemiese ondernemings het die eenheidsprys van asetoon verlaag, wat winsdruk verhoog en 'n toenemende afwagtende sentiment veroorsaak.

Teen die einde van Augustus, soos die vereffeningsdag nader gekom het, het die druk op binnelandse goederekontrakte toegeneem, en die verskepingsentiment het toegeneem, wat gelei het tot 'n afname in aanbiedinge. Hawegoedere is skaars, en invoerhulpbronverskaffers bied lae en swak pryse, met ferm aanbiedinge. Binnelandse en hawegoedere ding fel mee, met terminale fabrieke wat voorraad verwerk en laeprysaanbiedinge verhoog. Afwaartse ondernemings hou aan om voorraad aan te vul, wat lei tot relatief stagnante markhandel en plat handel.

Kostekant: Die markprys van suiwer benseen styg hoofsaaklik, en die lading van binnelandse suiwer benseen-aanlegte is stabiel. Soos die afleweringstydperk nader kom, kan daar kort dekking wees. Alhoewel daar verwag word dat 'n mate van stroomaf-vraag sal toeneem, is dit slegs 'n effense herstel na 'n beduidende afname in die algehele stroomaf-vraag. Daarom, hoewel die vraag effens kan herstel, kan die verwysingsprys vir suiwer benseen op kort termyn ongeveer 7850-7950 yuan/ton wees.

Die prys van propileen in die mark bly daal, en die prys van propileen daal vinnig, wat die druk op markaanbod en -vraag verlig. Op kort termyn is daar beperkte ruimte vir die prys van propileen om te daal. Die prys van propileen in die hoof Shandong-mark sal na verwagting tussen 6600 en 6800 yuan/ton wissel.

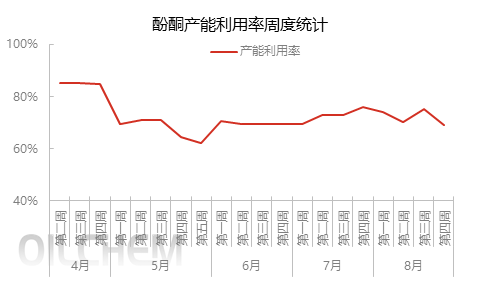

Bedryfstempo: Die Blue Star Harbin Fenolketoon-aanleg sal na verwagting voor die einde van die maand herbegin, en die Jiangsu Ruiheng Fenolketoon-aanleg sal ook na verwagting herbegin. Die ondersteunende Fase II Bisfenol A-aanleg kan in produksie gestel word, wat die eksterne verkope van asetoon sal verminder. Daar word berig dat die 480000 ton/jaar fenolketoon-aanleg van Changchun Chemical na verwagting instandhouding sal ondergaan in middel tot laat September, en na verwagting vir 45 dae sal hou. Of die 650000 ton/jaar aanleg van Dalian Hengli soos geskeduleer in middel tot laat September in werking gestel sal word, het baie aandag getrek. Die produksie van sy ondersteunende bisfenol A- en isopropanol-eenhede sal die eksterne verkope van asetoon direk beïnvloed. Indien die fenolketoon-aanleg soos oorspronklik beplan in werking gestel word, alhoewel die bydrae tot asetoonvoorraad in September beperk is, sal daar 'n toename in aanbod in die latere stadium wees.

Vraagkant: Gee aandag aan die produksiestatus van die bisfenol A-toestel in September. Die tweede fase van die bisfenol A-toestel in Jiangsu Ruiheng sal na verwagting in werking gestel word, en die herbegin van die Nantong Xingchen-toestel moet ook gemonitor word. Vir MMA, as gevolg van beperkte grondstowwe, word verwag dat Shandong Hongxu se MMA-toestel produksie sal verminder. Die Liaoning Jinfa-toestel sal na verwagting in September onderhoud ondergaan, en die spesifieke situasie benodig steeds verdere aandag. Wat isopropanol betref, is daar tans geen duidelike onderhoudsplan nie en is daar min veranderinge aan die toestel. Vir MIBK is Wanhua Chemical se 15000 ton/jaar MIBK-aanleg in 'n afsluittoestand en beplan om teen laat September weer te begin; Die 20000 ton/jaar-aanleg in Zhenyang, Zhejiang, is in September vir onderhoud geskeduleer, en die spesifieke tyd moet nog opgevolg word.

Kortliks, die asetoonmark in September sal fokus op veranderinge in die vraag- en aanbodstruktuur. Indien die aanbod knap is, kan dit die prys van asetoon opdryf, maar dit is ook nodig om aandag te skenk aan veranderinge in die vraagkant.

Plasingstyd: 31 Augustus 2023