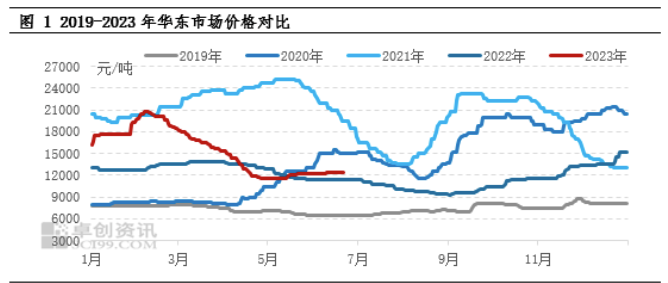

Sedert 2023 het die MIBK-mark beduidende skommelinge ervaar. As ons die markprys in Oos-China as voorbeeld neem, is die amplitude van hoogte- en laagtepunte 81,03%. Die belangrikste beïnvloedende faktor is dat Zhenjiang Li Changrong High Performance Materials Co., Ltd. aan die einde van Desember 2022 opgehou het om MIBK-toerusting te bedryf, wat 'n reeks veranderinge in die mark tot gevolg gehad het. In die tweede helfte van 2023 sal die binnelandse MIBK-produksiekapasiteit aanhou uitbrei, en daar word verwag dat die MIBK-mark onder druk sal wees.

Prysoorsig en die logiese analise daaragter

Gedurende die opwaartse fase (21 Desember 2022 tot 7 Februarie 2023) het pryse met 53,31% gestyg. Die hoofrede vir die vinnige prysstyging is die nuus van die parkering van Li Changrong se toerusting in Zhenjiang. Uit die absolute waarde van produksiekapasiteit het Zhenjiang Li Changrong die grootste produksiekapasiteitstoerusting in China, wat 38% uitmaak. Die sluiting van Li Changrong se toerusting het kommer onder markdeelnemers laat ontstaan oor toekomstige voorraadtekorte. Daarom soek hulle aktief na aanvullende voorraad, en markpryse het eensydig aansienlik gestyg.

Gedurende die dalingsfase (8 Februarie tot 27 April 2023) het pryse met 44,1% gedaal. Die hoofrede vir die voortdurende daling in pryse is dat terminale verbruik laer is as verwag. Met die vrystelling van nuwe produksiekapasiteit en die toename in invoervolume, neem sosiale voorraaddruk geleidelik toe, wat lei tot 'n onstabiele mentaliteit onder markdeelnemers. Daarom het hulle hul goedere aktief verkoop, en markpryse het aangehou daal.

Namate die prys van MIBK tot 'n laer vlak daal (28 April tot 21 Junie 2023), het die instandhouding van verskeie stelle toerusting in China toegeneem. In die tweede helfte van Mei is die voorraad van produksieondernemings beheerbaar, en die bogenoemde kwotasie verhoog die verskepingsvolume. Die aanvangslading van die hoof stroomaf antioksidantbedryf is egter nie hoog nie, en die algehele opwaartse verwagting is versigtig. Tot vroeg in Junie, as gevolg van die vrystelling van nuwe produksiekapasiteitsplanne, het die stroomaf ekstraksiebedryf se vroeë kwantitatiewe verkryging die toename in transaksiefokus ondersteun, af van 6,89% in die eerste helfte van die jaar.

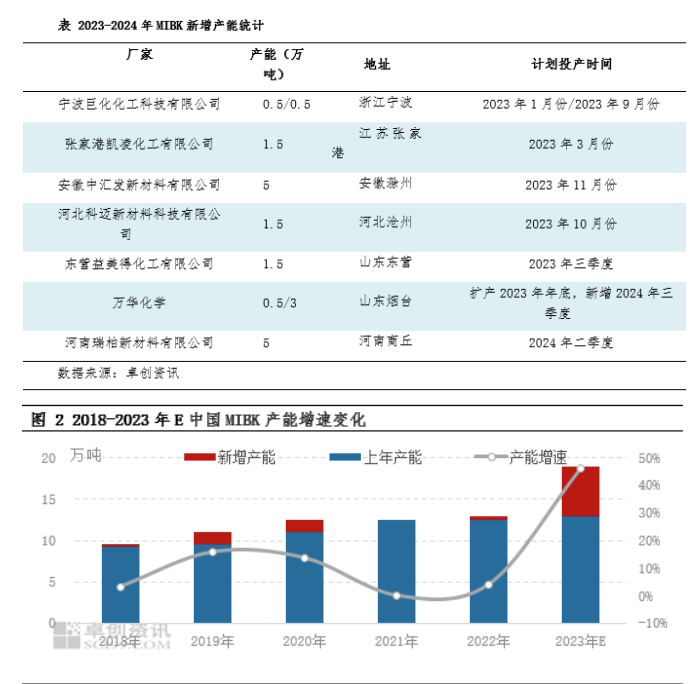

Die produksiekapasiteit sal in die tweede helfte van die jaar aanhou uitbrei, en die aanbodpatroon sal verander.

In 2023 sal China 110000 ton nuwe MIBK-produksiekapasiteit produseer. Uitgesluit Li Changrong se parkeerkapasiteit, word verwag dat die produksiekapasiteit met 46% jaar-op-jaar sal toeneem. Onder hulle was daar in die eerste kwartaal van 2023 twee nuwe produksieondernemings, Juhua en Kailing, wat 20000 ton produksiekapasiteit bygevoeg het. In die tweede helfte van 2023 beplan China MIBK om 90000 ton nuwe produksiekapasiteit vry te stel, naamlik Zhonghuifa en Kemai. Daarbenewens het dit ook die uitbreiding van Juhua en Yide voltooi. Daar word verwag dat die binnelandse MIBK-produksiekapasiteit teen die einde van 2023 190000 ton sal bereik, waarvan die meeste in die vierde kwartaal in produksie gestel sal word, en aanboddruk kan geleidelik duidelik word.

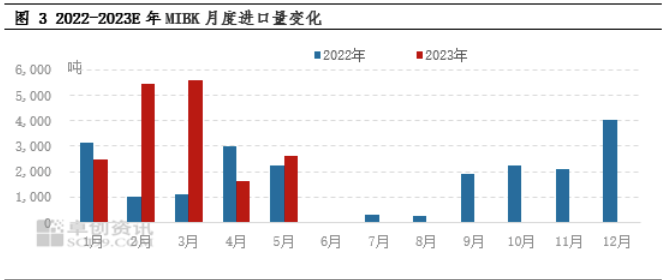

Volgens doeanestatistieke het China se MIBK van Januarie tot Mei 2023 altesaam 17800 ton ingevoer, 'n jaar-op-jaar toename van 68,64%. Die hoofrede is dat die maandelikse invoervolume in Februarie en Maart meer as 5000 ton beloop het. Die hoofrede is die parkering van Li Changrong se toerusting in Zhenjiang, wat daartoe gelei het dat tussengangers en sommige afwaartse kliënte aktief invoerbronne soek om aan te vul, wat gelei het tot 'n beduidende toename in invoervolume. In die latere stadium, as gevolg van trae binnelandse vraag en skommelinge in die RMB-wisselkoers, is die prysverskil tussen binnelandse en buitelandse markte relatief klein. Gegewe die uitbreiding van MIBK in China, word verwag dat die invoervolume in die tweede helfte van die jaar aansienlik sal afneem.

Oorhoofse analise dui daarop dat in die eerste helfte van 2023, hoewel China twee stelle nuwe produksiekapasiteit vrygestel het, die produksiegroei na die nuwe produksiekapasiteitsbelegging nie tred kan hou met die verlore produksie na die stilstand van Li Changrong se toerusting nie. Die binnelandse aanbodgaping is hoofsaaklik afhanklik van die aanvulling van ingevoerde voorraad. In die tweede helfte van 2023 sal binnelandse MIBK-toerusting aanhou uitbrei, en die prystendens van MIBK in die latere stadium sal fokus op die produksievordering van nuwe toerusting. Oor die algemeen kan die markaanbod in die derde kwartaal nie ten volle aangevul word nie. Volgens analise word verwag dat die MIBK-mark binne die reeks sal konsolideer, en na gekonsentreerde uitbreiding in die vierde kwartaal sal markpryse onder druk verkeer. Gedurende die opwaartse fase (21 Desember 2022 tot 7 Februarie 2023) het pryse met 53,31% gestyg. Die hoofrede vir die vinnige styging in pryse is die nuus van die parkering van Li Changrong se toerusting in Zhenjiang. Uit die absolute waarde van produksiekapasiteit het Zhenjiang Li Changrong die grootste produksiekapasiteitstoerusting in China, wat 38% uitmaak. Die sluiting van Li Changrong se toerusting het kommer onder markdeelnemers laat ontstaan oor toekomstige voorraadtekorte. Daarom soek hulle aktief na aanvullende voorraad, en markpryse het eensydig aansienlik gestyg.

Plasingstyd: 27 Junie 2023