Die algehele aanbod van gletserasynsuurDie mark in Augustus is hoog, en sommige stroomaf is in die buiteseisoen, dus die vraag na asynsuur mag beperk wees. Aangesien daar minder opknappingsondernemings hierdie maand is, het slegs Shanghai Huayi en Dalian Hengli opknappingsplanne, die aanbod bly hoog, en die fabrieksvoorraad is op 'n medium-hoë vlak. Dit is moeilik om die prysstyging te ondersteun omdat daar baie negatiewe aspekte in die korttermyn-ysasynsuurmark is.

In onlangse jare het die produksiekapasiteit van ysasynsuur en sy belangrikste stroomafnywerhede 'n groeiende tendens getoon. Die winsoordrag in die nywerheidsketting is egter nie gebalanseerd nie. In die toekoms sal dit een van die dryfvere van wins- en vraaguitbreiding bly. Die aanbodkapasiteit van ysasynsuur sal waarskynlik nog meer toeneem. In daardie tyd sal die balans tussen vraag en aanbod verbreek word.

Alhoewel die produksiekapasiteit van ysasynsuur geleidelik toeneem, toon verbruik ook 'n groeitendens, maar die winsoordrag in die bedryfsketting is nie gebalanseerd nie, en die winssituasie in sommige stroomaf kan nouliks as ideaal beskou word.

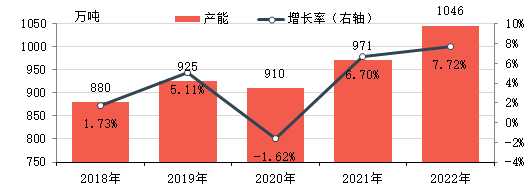

Ysasynsuurproduksiekapasiteit brei geleidelik uit

Gedurende 2018-2022 het die produksiekapasiteit van ysasynsuur in China bestendig toegeneem, ondersteun deur die ontwikkeling van stroomaf vraag en goeie winsgewendheid. Teen 2022 is die effektiewe jaarlikse kapasiteit van ysasynsuur 10,46 miljoen ton, 'n styging van 18 ton en 86% vanaf 2018.

Oor die afgelope vyf jaar was die algehele prys van ysasynsuur opwaarts, ondersteun deur toenemende binnelandse vraag en 'n aktiewe uitvoermark. Terselfdertyd het dit meestal 'n groot prysverskil met die grondstof metanol gehandhaaf, wat gelei het tot sterk winsgewendheid en 'n lang winsgewendheidstydperk.

In 2017-2018 was die aanvang van buitelandse ysasynsuuraanlegte onstabiel, en die uitvoermark het ondersteuning gebied vir die binnelandse mark. Boonop, met die verlangsaming van binnelandse ysasynsuurkapasiteit en stroomaf kapasiteitsuitbreiding, het die vraag na ysasynsuur net toegeneem, wat saam die styging in binnelandse ysasynsuurpryse ondersteun het. Alhoewel die tendens basies dieselfde is as dié van grondstofmetanol, bly die prysverskil uitbrei en die winsmarge brei uit. In 2018 was die gemiddelde teoretiese bruto wins in die Oos-Chinese mark ongeveer 1 753 yuan/ton. In 2019-2020 het die binnelandse ysasynsuurproduksiekapasiteit bestendig gestyg en die aanbod toeneem. Die vraag daal fases as gevolg van onverwagte faktore. Binnelandse ysasynsuurpryse is wisselvallig, en die prysverskil met metanol neem tot 'n mate af. In 2020 was die gemiddelde teoretiese bruto wins in die Oos-Chinese mark ongeveer 504 yuan/ton. In 2021, hoewel beide metanol- en ysasynsuurpryse op 'n opwaartse neiging is, styg die prys van ysasynsuur meer as gevolg van die toename in binnelandse en buitelandse vraag en die gefaseerde afname in aanbod, wat die prysverskil tussen die twee laat aanhou uitbrei. Die jaarlikse gemiddelde bruto winsmarge in die Oos-Chinese mark was ongeveer RMB399/ton.41%.

Alhoewel die wins redelik aansienlik was, het die vraag stroomaf voortgesette groei getoon, wat veroorsaak het dat bestaande produsente en nuwe markspelers nuwe ysasynsuurprojekplanne ontwikkel het, waarvan die meeste ook geïmplementeer is.

Toekomstige stroomafvraag neem steeds toe

Daar is steeds planne vir nuwe kapasiteit vir die meeste stroomafprodukte in die toekoms, wat volgehoue groei in ysasynsuurvoorsieningskapasiteit dryf.

Van 2021 tot 2022 brei EVA-produksiekapasiteit vinnig uit en produkte nader ook hoë groei in VA-vinielasetaatinhoud, met 'n beduidende toename in die vraag na vinielasetaat, uitbreiding van vinielasetaatproduksiekapasiteit en 'n prominente tekort aan nie-kalsiumkarbied. Sedert 2022 is 'n mate van kalsiumkarbiedvoorraad aangevul by die oorspronklike etileenvoorraadgebruikers, en China se etileenasetaatvoorraadpatroon het verander van 'n strukturele surplus na strukturele spanning. EVA oorweeg gedeeltelik selfgeboude etileenasetaat as gevolg van die verhoogde moeilikheidsgraad en koste van aankoop deur gebruikers. Tot dan is 'n aantal projekte onder konstruksie aan die gang en etileenvinielasetaatproduksiekapasiteit sal in 2023 vrygestel word.

Etielasetaat is ook een van die belangrikste stroomafprodukte van ysasynsuur. In onlangse jare was die teenstrydigheid tussen vraag en aanbod van etielasetaat prominent, en die groeikoers van kapasiteit is relatief stadig. 2022-2023 word nuwe kapasiteit steeds hoofsaaklik in bestaande maatskappye gevind, meestal om bedryfsaandeel uit te brei, koste verder te verminder en doeltreffendheid te verbeter. Boonop, met die huidige tendens van integrasie in die petrochemiese bedryf wat al hoe meer voor die hand liggend word, beplan sommige maatskappye om nuwe etielasetaat-aanlegte te bou om die industriële ketting uit te brei. As gevolg van die eenvoudige produksieproses van etielasetaat, vinnige verandering van huishoudelike toerusting en buigsame produksie, meestal gebaseer op koste- en vraagveranderinge, was die produksiegroeikoers egter die afgelope paar jaar stadig.

Wat asynsuuranhidried betref, bestaan nuwe en verouderde toerusting in onlangse jare saam, en die algehele aanbod toon 'n groeitendens. Vanuit die perspektief van verbruiksstruktuur word dit hoofsaaklik gebruik in die produksie van asetaatvesel, farmaseutiese tussenprodukte, plaagdoder-tussenprodukte, speserye, kleurstowwe, voedselbymiddels, chemiese dehidrasiemiddels en ander velde. Sommige huishoudelike asynsuurveselaanlegte is toegerus met asynsuuranhidreaanlegte, en die integrasie in ander velde is nie hoog nie. In die toekoms sal asynsuuranhidreaanlegte steeds onder konstruksie wees. Ningxia Donghe beplan om 150 000 ton in die tweede helfte van hierdie jaar in werking te stel. Henan Ruibai beplan ook om 'n nuwe asynsuuranhidreaanleg te bou, en die produksiekapasiteit van die bedryf sal na verwagting aanhou uitbrei. Asynsuuranhidried het 'n wye reeks stroomaf-gebiede en daar is steeds ruimte vir groei aan die vraagkant, maar met die toename in produksiekapasiteit sal die bedryf toenemend mededingend word.

Meer nuwe projekte vir ysasynsuur in die toekoms, die balans van vraag en aanbod kan verbreek word.

Die beter winsprestasie in onlangse jare, sowel as die voortdurende toename in stroomaf-vraag, maak dat die aanbod van ysasynsuur ook momentum bly verhoog, en die volgende drie jaar is geen uitsondering nie.

Die tabel hierbo toon sommige van die nuwe kapasiteitsplanne vir ysasynsuur in die volgende drie jaar. Benewens die feit dat sommige maatskappye ook nuwe konstruksie- en uitbreidingsplanne het, kan gesien word dat die toekomstige kapasiteitsgroei van ysasynsuur steeds na verwagting relatief groot sal wees. Alhoewel die vraag stroomaf ook 'n volgehoue styging sal hê, moet nog verder waargeneem word of dit die inkrementele ysasynsuurvoorraad volledig kan absorbeer, en dit kan nie uitgesluit word dat ysasynsuur in China oorkapasiteit sal hê nie.

Chemwinis 'n chemiese grondstofhandelsmaatskappy in China, geleë in die Sjanghai Pudong Nuwe Gebied, met 'n netwerk van hawens, terminale, lughawens en spoorvervoer, en met chemiese en gevaarlike chemiese pakhuise in Sjanghai, Guangzhou, Jiangyin, Dalian en Ningbo Zhoushan, China, wat meer as 50 000 ton chemiese grondstowwe die hele jaar deur stoor, met voldoende voorraad, welkom om te koop en navraag te doen. chemwine-pos:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Plasingstyd: 16 Augustus 2022