1. Markoorsig

Verlede Vrydag het die algehele chemiese mark 'n stabiele maar verswakkende tendens getoon, veral met 'n beduidende afname in handelsaktiwiteit in die grondstof fenol- en asetoonmarkte, en pryse wat 'n lomp tendens toon. Terselfdertyd word stroomaf produkte soos epoksiehars beïnvloed deur stroomop grondstof ECH, wat lei tot 'n nou opwaartse tendens in pryse, terwyl die polikarbonaat (PC) mark steeds 'n swak en wisselvallige patroon handhaaf. Die spotmarktransaksie van bisfenol A is relatief swak, en vervaardigers volg dikwels 'n strategie om die mark vir verskeping te volg.

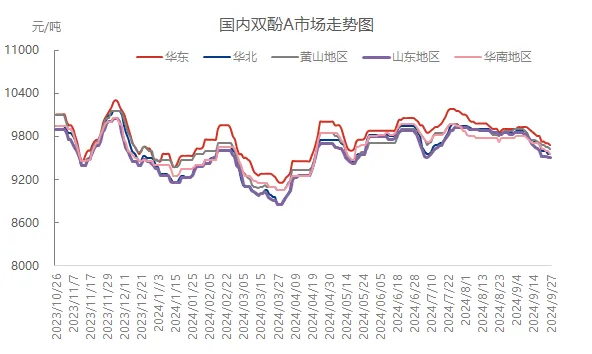

2. Markdinamika van bisfenol A

Verlede Vrydag het die plaaslike spotmarkprys van bisfenol A binne 'n nou band gewissel. Die markpryse in Oos-China, Noord-China, Shandong en Mount Huangshan het almal effens gewissel, maar die algehele daling was klein. Namate die naweek en Nasionale Dagvakansiedag nader kom, het die tempo van markhandel verder verlangsaam, en vervaardigers en tussengangers het meer versigtig geword met hul verskepings en 'n buigsame benadering gevolg om op markveranderinge te reageer. Die verdere verswakking van die grondstof fenolketoonmark het ook die pessimistiese sentiment in die bisfenol A-mark versterk.

3、 Produksie- en verkoopsdinamika en vraag-en-aanbod-analise

Vanuit die perspektief van produksie- en verkoopsdinamika bly die spotmark vir bisfenol A stabiel met klein skommelinge, en die algehele handel bly relatief swak. Die bedryfslading bly stabiel, en daar was geen beduidende aanpassing in verskepings van verskeie vervaardigers nie. Die prestasie van die markvraagkant is egter steeds swak, wat lei tot onvoldoende algehele afleweringsvolume. Boonop, soos die Nasionale Dagvakansiedag nader kom, verswak die voorraadvraag van stroomaf-ondernemings geleidelik, wat die mark se transaksieruimte verder saamdruk.

4、 Roumateriaalmarkontleding

Fenolmark: Verlede Vrydag was die atmosfeer van die plaaslike fenolmark effens swak, en die onderhandelde prys van fenol in Oos-China het effens gedaal, maar die spotvoorraad is steeds relatief knap. Die bereidwilligheid van terminale fabrieke om die mark vir verkryging te betree, het egter verswak, en die druk op vraghouers om te verskeep, het toegeneem. Daar was 'n effense afslag in vroeë handel, en markhandelaktiwiteit het afgeneem.

Asetoonmark: Die Oos-Chinese asetoonmark bly ook swak, met 'n effense afwaartse verskuiwing in die onderhandelde prysklas. Soos die Nasionale Dagvakansiedag nader kom, het die handelsatmosfeer in die mark aansienlik verlangsaam, en die mentaliteit van houers is onder druk. Die aanbod is hoofsaaklik gebaseer op markneigings. Die aankooptempo van eindgebruikers het voor die vakansiedag verlangsaam, en werklike onderhandelinge is relatief beperk.

5、 Afwaartse markanalise

Epoksiehars: Beïnvloed deur die parkeernuus van stroomop ECH-vervaardigers, het die plaaslike epoksieharsmark 'n nou opwaartse neiging ervaar. Alhoewel die meeste maatskappye hul kwotasies tentatief verhoog het, is stroomaf terminale versigtig en stadig om op aanvraag op te volg, wat lei tot onvoldoende algehele werklike bestellingsplasing.

Rekenaarmark: Verlede Vrydag het die plaaslike rekenaarmark 'n swak en wisselvallige konsolidasietendens voortgesit. Die prysklas van inspuitgraadmateriale in die Oos-China-streek het gewissel, met sommige swaartepunte wat gedaal het in vergelyking met die vorige handelsdag. Die mark het 'n sterk afwagtende sentiment, stroomaf-aankoopvoornemens is traag, en die handelsatmosfeer is lig.

6、 Toekomstige vooruitsigte

Gebaseer op die huidige marksituasie-analise, word verwag dat die spotmark vir bisfenol A hierdie week sal aanhou fluktueer en daal. Ten spyte van die daling in grondstofpryse, bly die kostedruk van bisfenol A beduidend. Die teenstrydigheid tussen vraag en aanbod is nie effektief verlig nie, en met die naderende Nasionale Dag-vakansiedag verswak die vraag na voorraad geleidelik. Daar is 'n hoë waarskynlikheid dat die bisfenol A-mark 'n noue konsolidasie in die enigste twee werksdae van hierdie week sal handhaaf.

Plasingstyd: 29 September 2024