Verlede week het oktanol en sy hoofgrondstof vir weekmakerprodukte die skokaanpassing vernou. Teen verlede Vrydag het die mark se hoofstroomaanbod van 12 650 yuan / ton gedaal. Oktanol het terselfdertyd die weekmakermark se DOP, DOTP en DINP-styging beïnvloed.

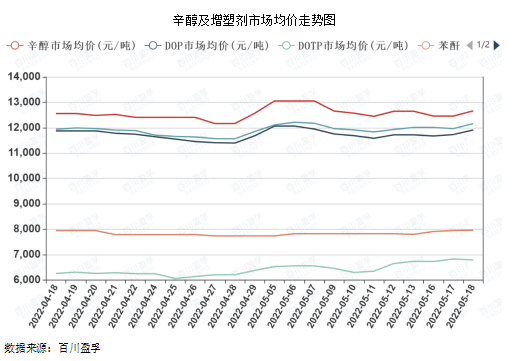

Soos uit die onderstaande grafiek gesien kan word, is die pryskorrelasie tussen DOP en DOTP en oktanol hoog, hoofsaaklik as gevolg van die hoë produkeenheidsverbruik van oktanol onder die bogenoemde weekmakers, en die pryskorrelasie met ftaalsuuranhidried en PTA is relatief laag, en daar is ook 'n sekere agterstand.

Een van die hoofredes vir die onlangse skokke is dat die oktanolvoorraad na verwagting sal verskerp. Vanaf 12 Mei het die nasionale oktanolbedryf 'n beginkoers van 94,20% bereik. Dit is hoër, insluitend Shandong Jianlan-toestelle sedert die einde van Maart se langtermynparkering. Die onlangse noordoostelike en oostelike China het bykomende instandhoudingsplanne. In Junie sal die oktanolvoorraad vir 'n tydperk beïnvloed word. Tweedens, die oktanolprys verwys na 'n fabriek in Shandong se veilingspryse. Die oktanolmarktransaksie-atmosfeer is goed. Die fabriek het optimistiese verwagtinge. Die veilingsprys het met 200 yuan/ton gestyg, wat die hoofstroompryse hoër dryf. Boonop is die huidige butielalkoholfabriek meer as die implementering van die kontrak. Indien die dagprys laer is as die maandelikse vereffeningsprys, sal die entoesiasme van die stroomaf en tussengangers ook verbeter.

Daar word verwag dat die weekmakermark die ossillerende tendens in die tweede helfte van Mei sal voortsit, met 'n reeks van 200-400 yuan / ton.

Eerstens, die aanbodkant: tans is die algehele bedryfslading van weekmakertoestelle nie hoog nie, die meeste van hulle handhaaf 'n medium lading, deel van die toestelfase afskakeling of instandhouding, maar die algehele aanbod van weekmaker is steeds relatief volop, ondernemingsprodukvoorraad is nie laag nie.

Tweedens, die vraagkant: volgens die statistieke van die Nasionale Buro vir Statistiek het die totale kleinhandelverkope van verbruikersgoedere in April 2022 met 11,1% jaar-op-jaar gedaal, in Maart met 3,5% jaar-op-jaar, Maart en April was negatief, hoofsaaklik as gevolg van die nasionale epidemie. Op 17 Mei het die stad se 16 distrikte in Sjanghai 'n nul sosiale oppervlak bereik, die epidemie het die keerpunt ingelui, sosiale produksie en lewensorde word geleidelik op medium- en lang termyn herstel. Op medium- tot lang termyn kan die weekmakerbedryfsketting 'n sekere positiewe hupstoot hê.

Derdens, die nuus: beïnvloed deur die streeksituasie, die waarskynlikheid dat internasionale oliepryse naby 100-110 Amerikaanse dollar/vat sal bly, is daar 'n belangrike ondersteuningsrol vir chemiese pryse.

Vierdens, die grondstofkant: oktanol- en ftaalsuuranhidriedpryse styg maklik en daal moeilik, wat die winsmarges van weekmakeraanlegte op die lang termyn onderdruk, en die ondersteuningsrol van die prys van weekmakers is ook meer voor die hand liggend.

Omvattende oorsig, as gevolg van die gebrek aan sterk markkoopondersteuning, was die weekmakerbedryfsketting sedert middel Maart nog altyd in die kortsiklusveranderinge, of dit nou op of af is, die duur van die tyd is relatief kort, na die geleidelike ontsluiting van Sjanghai, Oos-China se sosiale likiditeit sal aansienlik verbeter word, benewens die vraag en aanbod, winsvlak onder die dubbele ondersteuning, word daar beraam dat die korttermynmark maklik styg, maar moeilik daal, die prysstyging kan vir die tyd duur. Die lengte van die opwaartse prysbeweging hang af van of die vraag wat in die vorige tydperk vertraag is, uiteindelik vrygestel kan word.

Plasingstyd: 24 Mei 2022