In April 2024 het die mark vir ingenieursplastiek 'n gemengde tendens van op- en afdraandes getoon. Die stywe aanbod van goedere en stygende pryse het die hoofstroomfaktor geword wat die mark opdryf, en die parkering en prysverhogingstrategieë van groot petrochemiese aanlegte het die opkoms van die spotmark gestimuleer. Swak markvraag het egter ook gelei tot 'n daling in sommige produkpryse. Spesifiek, pryse van produkte soosPMMA, PC en PA6 het gestyg, terwyl pryse van produkte soos PET, PBT, PA6 en POM gedaal het.

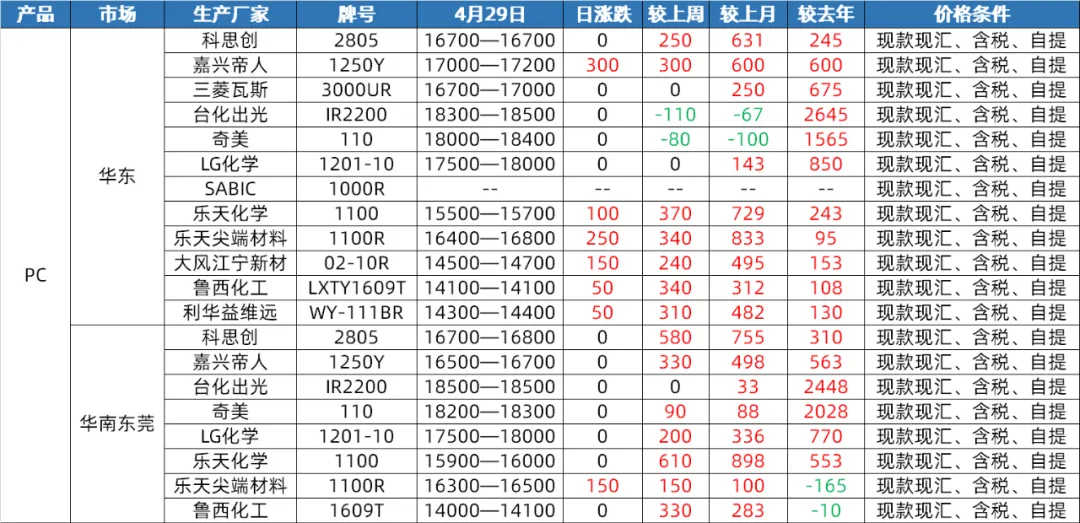

rekenaarmark

Aanbodkant: In April het die plaaslike rekenaarmark 'n nou reeks skommelinge en konsolidasie ervaar voordat dit deurgebreek en gestyg het. Aan die einde van die maand het pryse herstel tot die hoogste vlak sedert die vierde kwartaal van verlede jaar. In die eerste helfte van die maand, hoewel die rekenaartoerusting van Hainan Huasheng 'n volledige lynafsluiting en onderhoud ondergaan het, was die algehele werking van ander plaaslike rekenaartoerusting stabiel, en daar was nie veel druk van beide vraag- en aanbodkante nie. In die laaste helfte van die jaar, met die beduidende herstel van rekenaarstroomop-grondstowwe en die voortgesette styging van parallelle materiale, tesame met voorraadbedrywighede deur sommige stroomaf-fabrieke voor 1 Mei, het rekenaar-kontantpryse egter vinnig gestyg. In Mei, hoewel daar steeds planne is vir rekenaartoestel-onderhoud, word verwag dat die onderhoudsverliese verreken sal word. Terselfdertyd sal Hengli Petrochemical se 260000 ton/jaar rekenaartoestel-produksiekapasiteit geleidelik vrygestel word, dus word verwag dat die plaaslike rekenaarvoorraad in Mei sal toeneem in vergelyking met hierdie maand se verwagtinge.

Vraagkant: Teen die einde van April, hoewel die rekenaarmarkpryse gestyg het, was daar geen beduidende positiewe verwagting aan die vraagkant nie. Die afwaartse verkryging van rekenaars kon die mark nie verder opdryf nie. Teen die begin van Mei word verwag dat die vraagkant stabiel sal bly, wat dit moeilik maak om 'n beduidende dryfkrag op die rekenaarmark te hê.

Kostekant: Wat koste betref, word verwag dat die grondstof bisfenol A in Mei effens op 'n hoë vlak sal wissel, met beperkte kosteondersteuning vir PC. Boonop, namate PC-pryse tot byna 'n halfjaarhoogtepunt styg en daar onvoldoende optimistiese fundamentele faktore is, styg markrisikoverwagtinge, en winsneming en versending sal ook toeneem, wat PC se winsmarges verder sal saampers.

PA6 Snymark

Aanbodkant: In April het die PA6-snymark relatief voldoende aanbodkant gehad. As gevolg van die herbegin van die onderhoudstoerusting vir die grondstof kaprolaktam, het die bedryfslading toegeneem, en die grondstofvoorraad in die polimerisasie-aanleg is op 'n hoë vlak. Terselfdertyd toon die aanbod op die perseel ook voldoende status. Alhoewel sommige aggregasiefabrieke beperkte spotvoorraad het, lewer die meeste van hulle bestellings in die vroeë stadium af, en die algehele aanboddruk is nie beduidend nie. Teen die begin van Mei het die aanbod van kaprolaktam steeds voldoende gebly, en die produksie van polimerisasiefabrieke het op 'n hoë vlak gebly. Die aanbod op die perseel het voldoende gebly. In die vroeë dae het sommige fabrieke voortgegaan om vroeë bestellings af te lewer, en die aanboddruk sal na verwagting voortduur. Dit is egter opmerklik dat die onlangse positiewe ontwikkeling van uitvoerhandel, 'n toename in geaggregeerde uitvoerbestellings, of die voortgesette negatiewe voorraad van 'n klein aantal fabrieke, 'n sekere impak op die aanbodkant sal hê.

Vraagkant: In April was die vraagkant van die PA6-snymark gemiddeld. Afwaartse aggregasie behels verkryging op aanvraag met beperkte vraag. Onder die invloed van afwaartse vraag het noordelike fabrieke hul fabriekspryse verlaag. Namate die Mei-vakansiedag egter nader kom, het die marktransaksie-atmosfeer verbeter, en sommige aggregasiefabrieke het voorverkope tot die einde van die Mei-vakansiedag. In Mei word verwag dat die vraagkant stabiel sal bly. In die eerste helfte van die jaar het sommige fabrieke voortgegaan om vroeë bestellings te lewer, terwyl afwaartse aggregasie steeds sterk op verkryging op aanvraag staatgemaak het, wat tot beperkte vraag gelei het. In die lig van die positiewe ontwikkeling van uitvoerhandel en die toename in geaggregeerde uitvoerbestellings, sal dit egter 'n sekere positiewe impak op die vraagkant hê.

Kostekant: In April was swak kosteondersteuning die hoofkenmerk van die PA6-snymark. Die prysskommelings van die grondstof kaprolaktam het 'n sekere impak op die koste van sny gehad, maar oor die algemeen is die kosteondersteuning beperk. Teen Mei word verwag dat die kostekant sal aanhou skommel. As gevolg van die voldoende voorraad kaprolaktam, sal die prysskommelings 'n direkte impak op die koste van PA6-sny hê. Daar word verwag dat die mark swak en stabiel sal bly in die eerste tien dae, terwyl die mark in die tweede tien dae kosteskommelings kan volg en 'n sekere aanpassingstendens kan toon.

PA66 Mark

Aanbodkant: In April het die plaaslike PA66-mark 'n wisselende tendens getoon, met maandelikse gemiddelde pryse wat effens gedaal het met 0,12% maand-op-maand en 2,31% jaar-op-jaar. Ten spyte van die uitvoeringsprysstyging van 1500 yuan/ton deur Yingweida vir grondstof heksametileendiamien, het Tianchen Qixiang se produksie van heksametileendiamien stabiel gebly, en die toename in grondstofvoorraad het gelei tot 'n swak konsolidasie van die spotprys van heksametileendiamien. Oor die algemeen is die aanbodkant relatief stabiel en die mark het ruim spotvoorraad. Teen Mei is die Nvidia-adiponitriel-eenheid geskeduleer om vir een maand onderhoud te ondergaan, maar die spotuitvoeringsprys van adiponitriel bly stabiel op 26500 yuan/ton, en die Tianchen Qixiang-adiponitriel-eenheid handhaaf ook stabiele werking. Daarom word verwag dat die aanbod van grondstowwe stabiel sal bly en dat daar geen beduidende skommelinge in die aanbodkant sal wees nie.

Vraagkant: In April was die terminale vraag swak, en die sentiment stroomaf teenoor hoë pryse was sterk. Die mark was hoofsaaklik gefokus op aankope in rigiede vraag. Alhoewel die aanbod stabiel en oorvloedig is, maak onvoldoende vraag dit moeilik vir die mark om beduidende opwaartse momentum te toon. Daar word verwag dat die terminale vraag in Mei swak sal bly, sonder enige positiewe nuus wat dit sal versterk. Daar word verwag dat ondernemings stroomaf sal voortgaan om op noodsaaklike verkryging te fokus, en die markvraag sal waarskynlik nie noemenswaardig verbeter nie. Daarom sal die PA66-mark aan die vraagkant steeds sekere afwaartse druk ondervind.

Kostekant: In April was die kostekantondersteuning relatief stabiel, met pryse van adipiensuur en adipiensuur wat 'n wisselende tendens toon. Ten spyte van skommelinge in grondstofpryse, was daar nie 'n beduidende verandering in die algehele kosteondersteuning nie. Teen die begin van Mei kan die instandhouding van die Nvidia-adiponitriel-eenheid 'n sekere impak op grondstofkoste hê, maar die pryse van adipiensuur en adipiensuur word verwag om relatief stabiel te bly. Daarom bly die kosteondersteuning van die PA66-mark vanuit 'n kosteperspektief relatief stabiel.

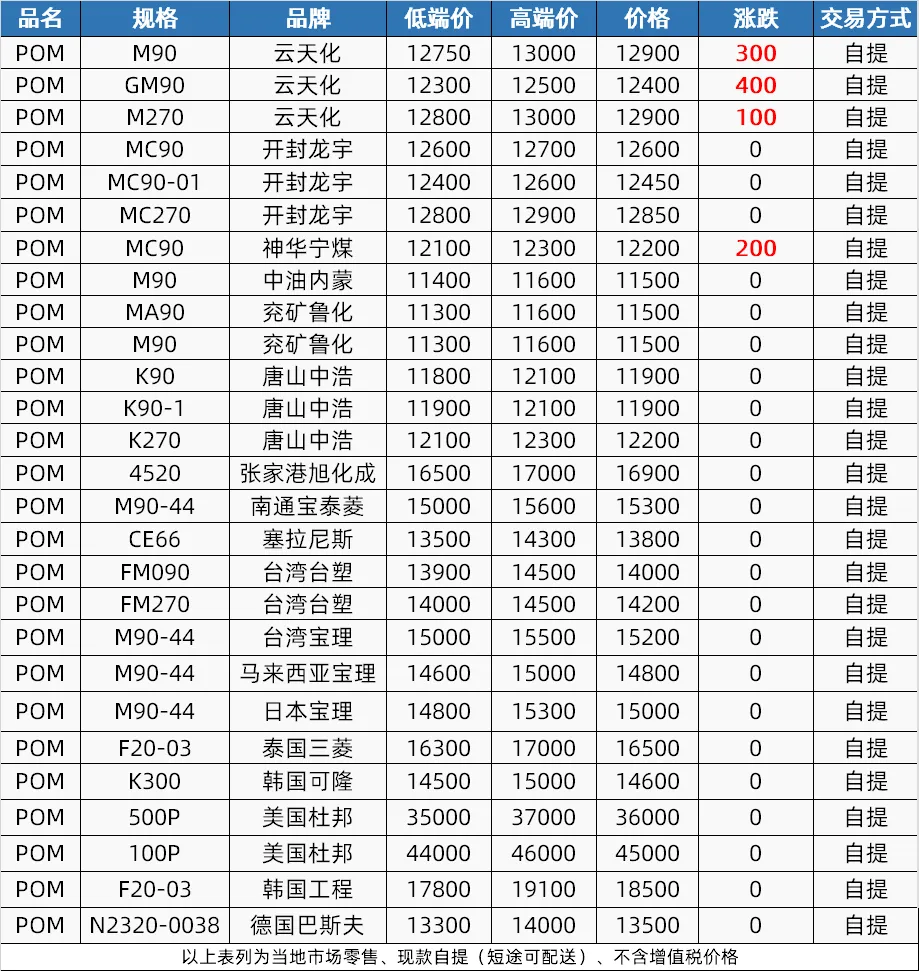

POM-mark

Aanbodkant: In April het die POM-mark 'n proses ervaar waar die aanbod eers onderdruk en toe verhoog is. In die vroeë dae, as gevolg van die Qingming-feesvakansie en prysverlagings in petrochemiese aanlegte, was die markaanbod los; Toerustingonderhoud in die middel van die maand het gelei tot 'n strammere aanbod, wat prysstygings ondersteun het; In die tweede helfte van die jaar is die onderhoudstoerusting herstel, maar die tekort aan goedere het voortgeduur. Daar word verwag dat die aanbodkant 'n sekere positiewe vooruitsig in Mei sal handhaaf. Shenhua Ningmei en Xinjiang Guoye het onderhoudsplanne, terwyl Hengli Petrochemical beplan om produksie te verhoog, en die algehele aanbod sal knap bly.

Vraagkant: Die POM-markvraag in April was swak, en die terminaal se vermoë om bestellings te aanvaar was swak. In Mei word verwag dat die terminaalvraag steeds 'n rigiede vraag na klein bestellings sal wees, en die fabriek sal 50-60% van die produksie hou en wag vir nuwe bestellingsriglyne.

Kostekant: Die kostekant het beperkte impak op die POM-mark in April, maar daar word verwag dat middel- tot hoë-end kwotasies sterk sal bly in Mei as gevolg van die impak van ingevoerde materiaalprysstygings. Swak vraag en mededinging van lae-end bronne sal egter lae-end aanbiedinge beïnvloed, wat moontlik tot afwaartse verwagtinge kan lei.

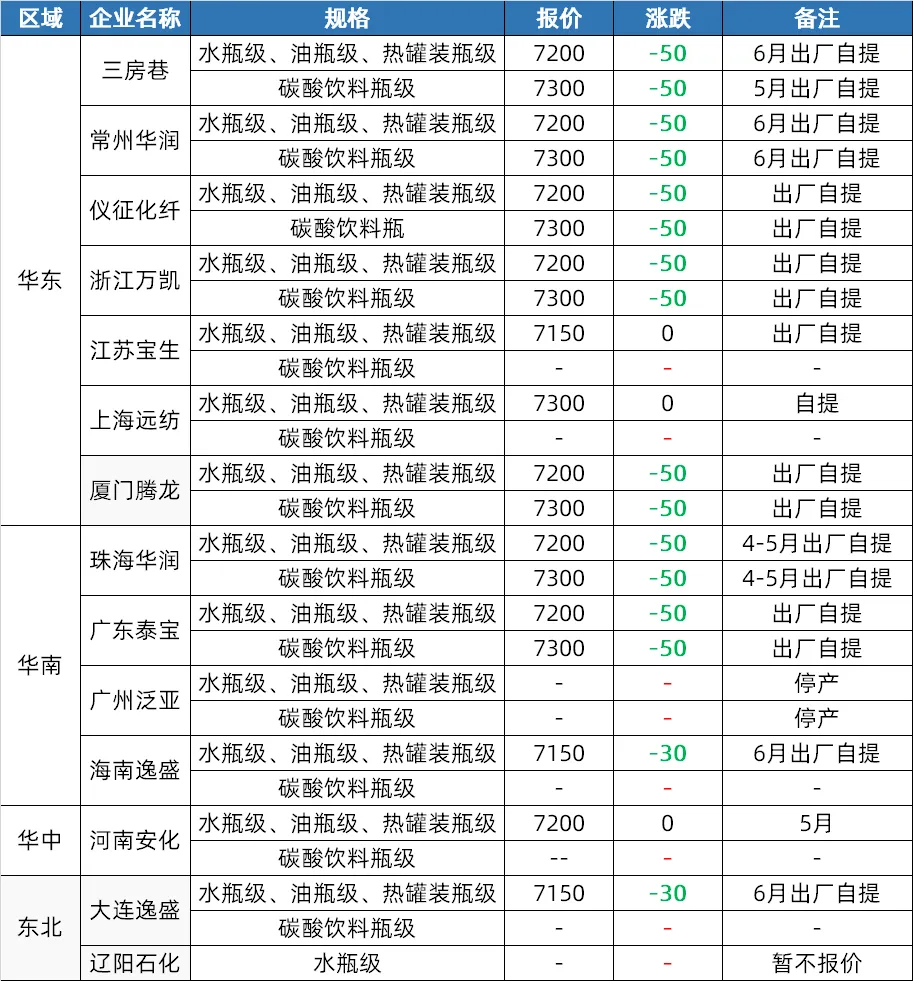

PET-mark

Aanbodkant: In April is die poliëster-bottelskyfiemark aanvanklik deur ru-olie en grondstowwe versterk, met pryse wat gestyg het. In die tweede helfte van die maand het grondstofpryse gedaal, maar fabrieke het pryse verhoog, en die mark handhaaf steeds 'n sekere prysvlak. Teen Mei kan sommige fasiliteite in die suidweste aangepas word volgens die grondstofsituasie, en die aanbod kan effens toeneem onder die verwagting dat nuwe fasiliteite in werking gestel sal word.

Vraagkant: Markkommernisse in April het stroomaf en handelaars gedryf om voorraad aan te vul, met aktiewe handel in die tweede helfte van die maand. In Mei word verwag dat die koeldrankbedryf die piek aanvullingseisoen sal betree, met 'n toename in die vraag na PET-velle en 'n algehele verbetering in binnelandse vraag.

Kostekant: Kosteondersteuning was sterk in die eerste helfte van April, maar het in die tweede helfte verswak. Teen die aanvang van Mei kan die verwagte afname in ru-olie en veranderinge in grondstofvoorraad tot swak kosteondersteuning lei.

PBT-mark

Aanbodkant: In April was daar minder onderhoud van PBT-toestelle, wat gelei het tot hoër produksie en 'n los aanbodkant. In Mei word verwag dat sommige PBT-toestelle onderhoud sal ondergaan, en daar word verwag dat die aanbod effens sal daal. Oor die algemeen sal die aanbodkant egter steeds hoog bly.

Kostekant: In April het die kostekant 'n wisselvallige tendens getoon, met PTA-markpryse aanvanklik sterk en toe swak, BDO wat steeds daal, en swak koste-oordrag. Teen Mei kan PTA-markpryse eers styg en dan daal, met verwerkingsfooie wat relatief laag is; Die BDO-markprys is op 'n lae vlak, met hoë handelsweerstand in die mark, en daar word verwag dat die kostekant reeksfluktuasies sal handhaaf.

Vraagkant: In April het afwaartse en terminale kopers meestal op dalings aangevul, met transaksies wat om klein bestellings in aanvraag draai, wat dit moeilik maak vir markvraag om te verbeter. Teen die aanvang van Mei het die PBT-mark 'n tradisionele buiteseisoen ingelui, met die verwagting dat die spinbedryf 'n afname in produksie sal ervaar. Die vraag na modifikasie in die veld is steeds goed, maar winste het afgeneem. Boonop, as gevolg van die lomp mentaliteit in die toekomstige mark, is die entoesiasme vir die aankoop van goedere nie hoog nie, en baie produkte word aangekoop soos nodig. Oor die algemeen kan die vraagkant traag bly.

PMMA-mark

Aanbodkant: Alhoewel die produksie van PMMA-deeltjies in die mark toegeneem het as gevolg van 'n toename in die produksiekapasiteitsbasis in April, het fabrieksbedrywighede effens afgeneem. Daar word verwag dat die stywe deeltjie-kolle-situasie in Mei nie op kort termyn heeltemal verlig sal word nie, en sommige fabrieke mag onderhoudsverwagtinge hê, dus bestaan voorraadondersteuning steeds.

Vraagkant: Stroomafwaartse aankope met rigiede vraag, maar versigtig om hoë vraag na te streef. Teen Mei bly die terminale koopmentaliteit versigtig, en die mark handhaaf 'n sterk vraag. Vraagkant:

Kostegewys: Die gemiddelde prys van grondstof MMA in die mark het in April aansienlik gestyg, met maandelikse gemiddelde pryse in die Oos-China-, Shandong- en Suid-China-markte wat onderskeidelik met 15,00%, 16,34% en 8,00% maand-tot-maand gestyg het. Kostedruk het gelei tot 'n styging in partikelmarkpryse. Daar word verwag dat MMA-pryse op kort termyn hoog sal bly, en die koste van partikelfabrieke sal steeds onder druk wees.

Plasingstyd: 7 Mei 2024