In die eerste helfte van 2022 het die binnelandse propileenmarkpryse effens jaar-op-jaar gestyg, met hoë koste as die hoofbeïnvloedende faktor wat propileenpryse ondersteun. Die voortgesette vrystelling van nuwe produksiekapasiteit het egter gelei tot verhoogde druk op markaanbod, maar ook tot die styging in propileenpryse. In die eerste helfte het die algehele winsgewendheid van die propileenbedryfsketting afgeneem. In die tweede helfte van die jaar kan die druk aan die kostekant effens verlig, terwyl die vraag- en aanbodkant na verwagting die impak van propileenpryse sal versterk. In die tweede helfte van die jaar word verwag om te styg en dan te daal. Die gemiddelde prysvlak is dalk nie so hoog soos in die eerste helfte nie.

Die belangrikste faktore wat die binnelandse propileenmark in die eerste helfte van 2022 beïnvloed, is soos volg.

1. beduidende jaar-tot-jaar kostestygings, wat 'n gunstige ondersteuning vir propileenpryse vorm.

2. stygende totale aanbodtendens, wat 'n rem op propileenprysstygings is.

3. Verhoogde vraag maar krimpende stroomaf winste, relatief beperkte styging in propileenpryse.

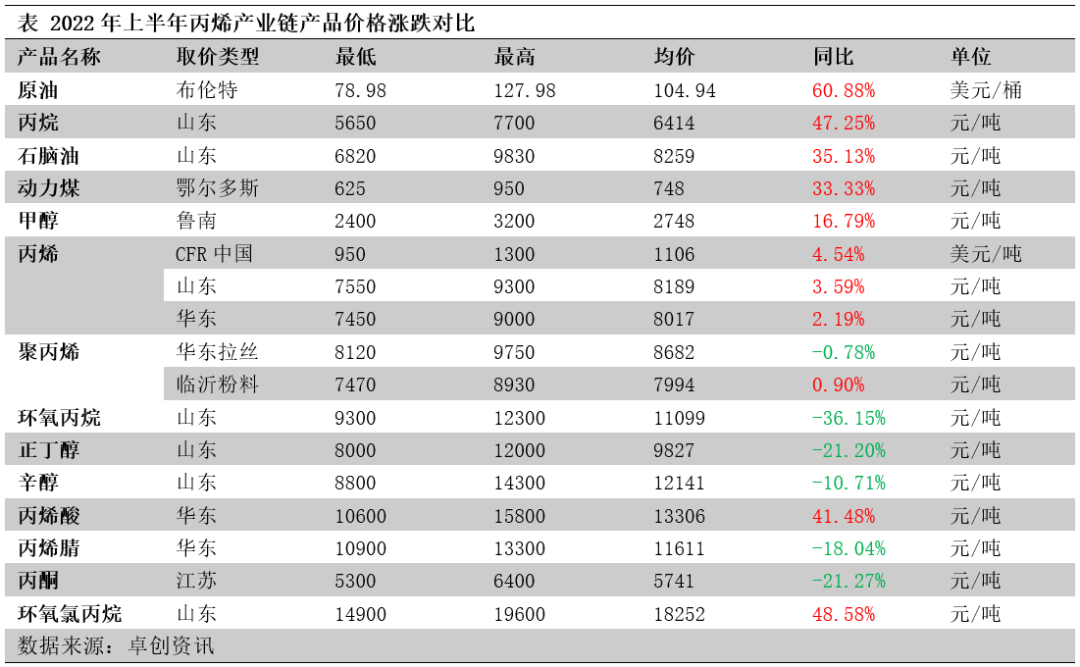

Propileen-grondstowwe styg meer as stroomafprodukte, winsgewendheid in die bedryfsketting daal

In die eerste helfte van 2022 het die prys van die propileenbedryfkettingprodukte in dalende volgorde gestyg van grondstowwe na stroomafprodukte. Soos uit die tabel hieronder gesien kan word, het die prys van ru-olie en propaan as die belangrikste grondstowwe vir propileen in die eerste helfte van die jaar aansienlik gestyg, veral oliepryse het met 60,88% jaar-op-jaar gestyg, wat gelei het tot 'n beduidende toename in propileenproduksiekoste. In vergelyking met grondstowwe het binnelandse propileenpryse met minder as 4% jaar-op-jaar gestyg, en die propileenbedryf het in 'n beduidende verlies beland. Die pryse van propileenstroomafderivate het jaar-op-jaar gedaal, hoofsaaklik propileenoksied, butielalkohol, akrilonitriel en asetoonpryse het meer beduidend gedaal. Die winsgewendheid van propileenstroomafderivate het oor die algemeen in die eerste helfte van die jaar afgeneem as gevolg van die kombinasie van stygende grondstofpryse en dalende pryse van die produkte self.

Propileenkoste het jaar-op-jaar aansienlik gestyg, wat propileenpryse gunstig ondersteun het.

Koste het aansienlik gestyg, met die meeste prosesse wat verliese gely het. Die winsgewendheid van die propileenbedryf in 2022 was swak in die eerste helfte van die jaar, met verskillende prosespropileenkoste wat teen verskillende tempo's jaar-tot-jaar gestyg het, met 15%-45%, wat dui op 'n beduidende styging in grondstofpryse. Alhoewel die swaartepunt van propileenpryse ook gestyg het, was die toenamekoers minder as 4%. Gevolglik het die wins van verskillende propileenprosesse jaar-tot-jaar aansienlik gedaal, met 60%-262%. Behalwe vir steenkoolgebaseerde propileen, wat effens winsgewend was, was die res van die propileenprosesse in 'n beduidende verlies.

Die totale propileenvoorraadtendens styg, wat propileenpryse opstoot

Nuwe kapasiteit word steeds vrygestel, met gelyktydige groei in produksiekapasiteit. 2021 H1 sluit die tweede fase van Zhenhai Refinery, Lihua Yi, Qi Xiang, Xinyue, Xinjiang Hengyou, Srbang, Anqing Tai Hengfa, Xintai, Tianjin Bohua, ens. in. 'n Aantal propileenaanlegte is in werking gestel. Die nuwe kapasiteit word hoofsaaklik in Shandong en Oos-China versprei, met 'n klein hoeveelheid verspreiding in Noordwes-, Noord- en Sentraal-China. Die produksieproses van nuwe kapasiteit is hoofsaaklik PDH, individuele kraking, katalitiese kraking, MTO en MTP produksieprosesse bestaan ook. 3,58 miljoen ton nuwe binnelandse propileenkapasiteit is in die eerste helfte van 2022 bygevoeg, en die totale binnelandse propileenkapasiteit het gegroei tot 53,58 miljoen ton. Die vrystelling van nuwe propileenkapasiteit het gelei tot 'n toename in produksie, met 'n totale binnelandse propileenproduksie van 22,4 miljoen ton in H1 2022, 'n toename van 5,81% in vergelyking met dieselfde tydperk in 2021.

Die gemiddelde prys van invoere het jaar-op-jaar gestyg, en die volume van invoere het aansienlik gekrimp. Die gemiddelde invoerprys vir die eerste helfte van 2022 het jaar-op-jaar gestyg, en die arbitragegeleenthede vir ingevoerde goedere was beperk. In die besonder was binnelandse propileeninvoere in April 2022 slegs 54 600 ton, 'n rekordlaagtepunt in die afgelope 14 jaar. Die totale propileeninvoere in die eerste helfte van 2022 sal na verwagting 965 500 ton wees, 'n afname van 22,46% vanaf dieselfde tydperk in 2021. Namate die binnelandse propileenvoorraad aanhou toeneem, word die invoermarkaandeel verder saamgepers, in lyn met markverwagtinge.

Propileenvraag neem toe, maar winste stroomaf krimp, relatief beperkte styging in propileenpryse

Propileenverbruik het jaar-op-jaar gegroei met die vrystelling van nuwe stroomafkapasiteit. Die eerste helfte van 2022 het die inbedryfstelling van 'n aantal stroomaf-eenhede ingesluit, insluitend Lianhong New Materials, Weifang Shu Skin Kang polipropileenaanleg, Lijin-raffinadery, Tianchen Qixiang akrilonitrielaanleg, Zhenhai II, Tianjin Bohua propileenoksiedaanleg en ZPCC-asetoonaanleg, wat die groei van propileenverbruik aangedryf het. Nuwe stroomafkapasiteit is ook gekonsentreer in Shandong en Oos-China, met 'n klein hoeveelheid verspreiding in Noord-China. 23,74 miljoen ton binnelandse propileen stroomafverbruik in die eerste helfte van 2022, 'n toename van 7,03% in vergelyking met dieselfde tydperk in 2021.

Binnelandse ondernemings voer aktief uit, en die uitvoervolume van propileen het jaar-tot-jaar toegeneem. Met die vinnige uitbreiding van die plaaslike propileenproduksiekapasiteit en die beduidende toename in mededingende markdruk, soek sommige hoofstroomaanlegte aktief uitvoergeleenthede, tesame met die opkoms van die arbitrage-ruimtefase, het die uitvoervolume van propileen jaar-tot-jaar aansienlik toegeneem.

Winste van stroomaf produkte krimp, die vermoë om grondstofpryse te aanvaar, het gedaal. Die eerste helfte van 2022 se grondstofpryse het gestyg, terwyl die pryse van propileen-stroomaf afgeleides hoofsaaklik gedaal het, en die winsgewendheid van propileen-stroomaf produkte oor die algemeen gedaal het. Onder hulle is die winsgewendheid van butanol en akrielsuur relatief stabiel, en die winsgewendheid van propileenmetode ECH is verbeter. Die winste van polipropileenpoeier, akrilonitriel, fenolketoon en propileenoksied het egter almal aansienlik gekrimp, en die hoof stroomaf polipropileen het in langtermynverliese verval. Die aanvaarbaarheid van grondstofpryse by propileen-stroomaf aanlegte het gedaal en hul aankoop-entoesiasme was swak, wat die vraag na propileen tot 'n mate beïnvloed het.

Propileenpryse sal na verwagting in die tweede helfte van die jaar styg en dan daal, met gemiddelde prysvlakke wat nie so hoog is soos in die eerste helfte van die jaar nie.

Aan die kostekant sal grondstofpryse waarskynlik in die tweede helfte van die jaar daal, en propileenkosteondersteuning kan effens verswak word.

Aan die aanbodkant was invoere relatief laag in die eerste helfte van die jaar en daar word verwag dat dit effens sal toeneem in die tweede helfte van die jaar namate invoere geleidelik herstel. In die tweede helfte van die jaar is daar steeds 'n paar nuwe binnelandse produksiekapasiteitsplanne om in werking te stel, die propileenvoorraadvolume bly uitbrei, die markvoorraaddruk word nie verminder nie, die aanbodkant-impak is steeds sterk.

Die vraagkant, die hoof stroomaf polipropileen verdienste en aanvangstatus is steeds die sleutelfaktor wat propileen vraag beïnvloed, ander chemiese stroomaf vraag sal na verwagting relatief stabiel wees. Afwaartse druk kan in November en Desember toeneem.

Oor die algemeen sal die prys van propileen in die tweede helfte van die jaar waarskynlik styg en dan daal, en die gemiddelde prysswaartepunt is dalk nie so hoog soos in die eerste helfte van die jaar nie. Die gemiddelde prysswaartepunt van die Shandong-propileenmark in die tweede helfte van die jaar sal na verwagting 7700-7800 yuan/ton wees, met 'n prysreeks van 7000-8300 yuan/ton.

Chemwinis 'n chemiese grondstofhandelsmaatskappy in China, geleë in die Sjanghai Pudong Nuwe Gebied, met 'n netwerk van hawens, terminale, lughawens en spoorvervoer, en met chemiese en gevaarlike chemiese pakhuise in Sjanghai, Guangzhou, Jiangyin, Dalian en Ningbo Zhoushan, China, wat meer as 50 000 ton chemiese grondstowwe die hele jaar deur stoor, met voldoende voorraad, welkom om te koop en navraag te doen. chemwine-pos:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Plasingstyd: 18 Julie 2022