1.Markoorsig: PTA-pryse bereik 'n nuwe laagtepunt in Augustus

In Augustus het die PTA-mark 'n beduidende wye daling ervaar, met pryse wat 'n nuwe laagtepunt vir 2024 bereik het. Hierdie tendens word hoofsaaklik toegeskryf aan die beduidende ophoping van PTA-voorraad in die huidige maand, sowel as die moeilikheid om die probleem van voorraadagterstand effektief te verlig in die afwesigheid van grootskaalse toerustingonderbrekings en produksievermindering. Intussen het die daling in die internasionale ru-oliemark nie daarin geslaag om effektiewe kosteondersteuning vir PTA te bied nie, wat die afwaartse druk op pryse verder vererger.

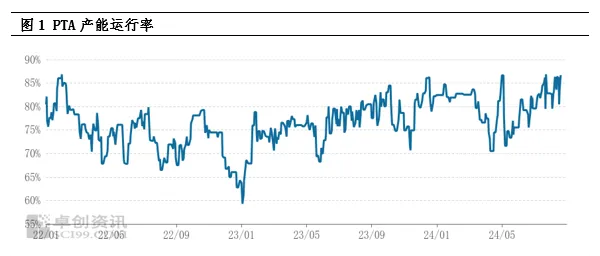

2.Aanbodkant-analise: Hoë produksiekapasiteit loop, voorraad bereik nuwe hoogtepunte

Tans bly die PTA-produksiekapasiteit se bedryfstempo op 'n hoë vlak, en die aanbod van goedere is uiters oorvloedig. Sedert 2024 het die maandelikse PTA-produksie aansienlik toegeneem in vergelyking met dieselfde tydperk verlede jaar en daar word verwag dat dit 'n historiese hoogtepunt sal bereik. Hierdie hoë produksie het direk gelei tot 'n nuwe hoogtepunt in PTA-maatskaplike voorraad, wat 'n sleutelfaktor geword het in die onderdrukking van spotpryse. Alhoewel die hoë bedryfstempo van die stroomaf poliësterbedryf tot 'n mate die ophoping van PTA-voorraad vertraag het, is die situasie van ooraanbod moeilik om te keer sonder die gesentraliseerde instandhouding en produksievermindering van grootskaalse PTA-aanlegte, en die mark het 'n pessimistiese houding teenoor die toekomstige tendens van PTA.

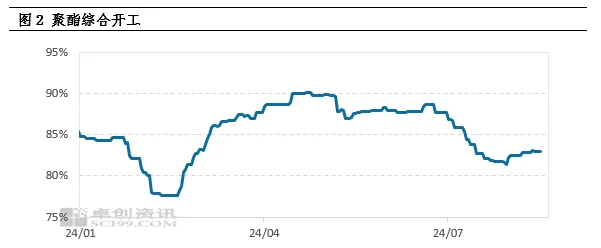

3.Vraagkant-analise: Vraag val nie aan verwagtinge nie, poliësterproduksie begin op 'n lae vlak

Die swakheid aan die vraagkant is nog 'n belangrike rede vir die daling in PTA-pryse. Die voortdurende toename in polimerisasiekoste in die vroeë stadium het gelei tot 'n afname in winste vir poliësterprodukte, wat sommige poliësterfabrieke gedwing het om 'n strategie te volg om produksie te verminder en pryse te verhoog. Hierdie kettingreaksie het gelei tot 'n voortdurende afname in poliësterproduksiekoerse, en in Augustus het die meeste poliësterfabrieke by die geledere van die vermindering van produksie aangesluit, wat gelei het tot 'n beduidende afname in PTA-vraag. Die lae bereidwilligheid van poliësterfabrieke om goedere te ontvang, is hoofsaaklik te wyte aan die verbruik van voorraad en langtermynkontrakbronne, wat die vraag-en-aanbod-wanbalans van PTA verder vererger.

4.Voorraaddruk en markverwagtinge

Gebaseer op die huidige vraag- en aanbodsituasie, word verwag dat PTA ongeveer 300 000 ton in Augustus sal ophoop, wat 'n wye daling in pryse tot gevolg sal hê. Vooruitskouend bly die aanboddruk in die PTA-mark enorm, hoofsaaklik as gevolg van beperkte gesentraliseerde instandhoudingsfasiliteite en die feit dat die meeste groot fasiliteite instandhouding binne die jaar voltooi het. Daar word verwag dat die maandelikse PTA-produksie in die toekoms op 'n hoë vlak van meer as 6 miljoen ton per maand sal bly. Selfs al begin die stroomaf-poliësterproduksie herstel, sal dit moeilik wees om so 'n hoë produksie ten volle te verwerk, en die aanboddruk sal steeds voortduur.

5,Kosteondersteuning en swak ossillasiepatroon

Ten spyte van baie negatiewe faktore in die mark, bied die internasionale ru-oliemark steeds 'n mate van kosteondersteuning vir PTA. Op makro-vlak het kommer oor 'n wêreldwye ekonomiese resessie gelei tot 'n algemene daling in kommoditeitspryse, maar die stygende verwagting van rentekoersverlagings het 'n tikkie warmte in die mark gebring. Aan die aanbodkant bly die onsekerheid van geopolitieke risiko's en OPEC+ se produksieverminderingsbeleid die oliemark beïnvloed. Aan die vraagkant bestaan die verwagting van ru-olie-voorraadvermindering steeds. Onder die gekombineerde effek van hierdie faktore bied die oliemark 'n situasie van gemengde lang- en kortposisies, met PTA-verwerkingsfooie wat tussen 300-400 yuan/ton wissel. Daarom, ten spyte van die enorme aanboddruk, kan die kosteondersteuning van internasionale ru-olie steeds lei tot 'n swak en wisselvallige patroon in die PTA-mark.

6,Gevolgtrekking en Vooruitsig

Kortliks, die PTA-mark sal in die toekoms aansienlike aanboddruk ondervind, en die swak vraagkant sal die mark se pessimistiese sentiment verder vererger. Die kosteondersteunende rol van internasionale ru-olie kan egter nie geïgnoreer word nie, wat die daling in PTA-pryse tot 'n mate kan vertraag. Daarom word verwag dat die PTA-mark 'n tydperk van swak wisselvalligheid sal betree.

Plasingstyd: 26 Augustus 2024