Sedert Augustus het die binnelandse prys van asynsuur voortdurend gestyg, met 'n gemiddelde markprys van 2877 yuan/ton aan die begin van die maand wat gestyg het tot 3745 yuan/ton, 'n maand-tot-maand toename van 30,17%. Die voortdurende weeklikse prysstyging het die wins van asynsuur weereens verhoog. Daar word beraam dat die gemiddelde bruto wins van asynsuur op 21 Augustus ongeveer 1070 yuan/ton was. Hierdie deurbraak in die "duisend yuan wins" het ook twyfel in die mark laat ontstaan oor die volhoubaarheid van hoë pryse.

Die tradisionele afseisoen in Julie en Augustus het nie 'n beduidende negatiewe impak op die mark gehad nie. Inteendeel, aanbodfaktore het 'n rol gespeel om die situasie aan te wakker en die oorspronklike koste-gedomineerde asynsuurmark in 'n vraag-en-aanbod-gedomineerde patroon te omskep.

Die bedryfstempo van asynsuuraanlegte het afgeneem, wat die mark bevoordeel.

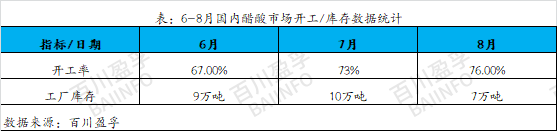

Sedert Junie is die interne toerusting van asynsuur vir onderhoud beplan, wat gelei het tot 'n afname in die bedryfstempo tot 'n minimum van 67%. Die produksiekapasiteit van hierdie onderhoudstoerusting is relatief groot, en die onderhoudstyd is ook lank. Die voorraad van elke onderneming bly daal, en die algehele voorraadvlak is op 'n lae vlak. Oorspronklik is gedink dat die onderhoudstoerusting geleidelik in Julie sou herstel, maar die herstelvordering van hoofstroomtoerusting het nog nie 'n ten volle operasionele toestand bereik nie, met voortdurende afwisseling van begin en stop, wat gelei het tot die beperking van langtermyngoedere wat nie in Junie in hoeveelheid verkoop kon word nie, weer in Julie, en markvoorraad bly laag.

Met die aankoms van Augustus herstel die hoofstroomtoerusting vir voorlopige instandhouding geleidelik. Die versengende hitte het egter gereelde toerustingonderbrekings van ander vervaardigers veroorsaak, en instandhoudings- en foutsituasies het op 'n gekonsentreerde wyse voorgekom. As gevolg van hierdie redes het die bedryfstempo van asynsuur nog nie 'n hoë vlak bereik nie. Na die ophoping van instandhouding in die eerste twee maande, was daar 'n tekort aan goedere in die mark, wat gelei het tot oorverkoopte situasies onder verskeie ondernemings in Augustus. Die mark se spotvoorraad was uiters knap, en pryse het ook tot hul hoogtepunt gestyg. Uit hierdie situasie kan gesien word dat die tekort aan spotvoorraad in Augustus nie deur korttermynspekulasie veroorsaak is nie, maar eerder die gevolg van langtermynophoping. Van Junie tot Julie het verskeie ondernemings die aanbodkant effektief beheer deur instandhouding en probleemoplossing, wat 'n relatief stabiele voorraad van asynsuur gehandhaaf het. Daar kan gesê word dat dit gunstige toestande geskep het vir die styging in asynsuurpryse in Augustus.

2. Afwaartse vraag verbeter, wat die asynsuurmark help styg

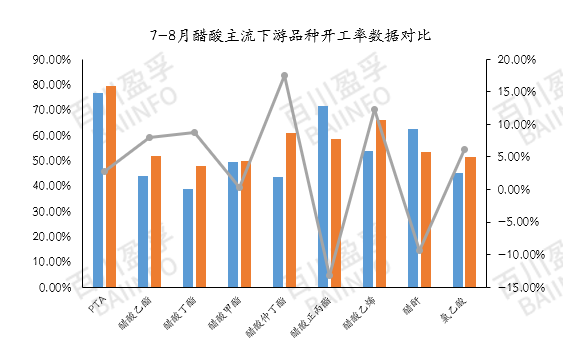

In Augustus was die gemiddelde bedryfstempo van hoofstroom-asynsuur stroomaf ongeveer 58%, 'n toename van ongeveer 3,67% in vergelyking met Julie. Dit dui op 'n effense verbetering in die binnelandse vraag stroomaf. Alhoewel die maandelikse gemiddelde bedryfstempo nog nie 60% oorskry het nie, het die hervatting van produksie van sekere produkte en toerusting 'n sekere positiewe impak op die streeksmark gehad. Byvoorbeeld, die gemiddelde bedryfstempo van vinielasetaat het in Augustus met 18,61% gestyg. Die herbegin van die toestel hierdie maand was hoofsaaklik in die noordwestelike streek gekonsentreer, wat gelei het tot 'n stywe aanbod en 'n sterk atmosfeer van prysstygings in die streek. Intussen is die bedryfstempo van PTA naby 80%. Alhoewel PTA 'n klein impak op die prys van asynsuur het, weerspieël die bedryfstempo direk die hoeveelheid asynsuur wat gebruik word. As die belangrikste stroomafmark in Oos-China, het PTA se bedryfstempo ook 'n positiewe impak op die asynsuurmark gehad.

Na-mark analise

Vervaardigersonderhoud: Tans word die voorraad van verskeie ondernemings op 'n relatief lae vlak gehou, en die mark staar 'n knap aanbod in die gesig. Ondernemings is baie sensitief vir voorraadveranderinge, en sodra voorraad ophoop, kan daar 'n ander situasie van wanfunksionering en produksiestilstand wees. Voordat voorraad ophoop, bly die aanbodkant relatief stabiel, en 'n effense "strategiese aanpassing" kan weer 'n positiewe hupstoot op die mark hê. Daar word verwag dat daar rondom 25 Augustus onderhoudsplanne vir die hooftoestelle in die Anhui-streek sal wees, wat kan oorvleuel met die korttermyn-onderhoudstyd van die Nanjing-toestel, terwyl daar tans geen gereelde onderhoudsplanne in ander streke aangekondig is nie. In hierdie situasie is dit selfs meer noodsaaklik om die skommelinge in voorraad van elke onderneming en die moontlikheid van skielike toestelfoute noukeurig te monitor.

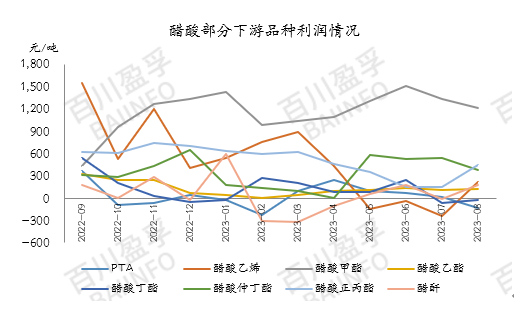

Afwaartse vraag: Tans is die voorraad asynsuur stroomop steeds beheerbaar, en fabrieke stroomaf handhaaf tydelik produksie deur middel van korttermyn langtermynkontrakte. Die vinnige styging in asynsuurpryse stroomop maak dit egter moeilik vir stroomaf-produkpryse om ten volle na die eindmarkvraag oor te dra. Sommige groot stroomaf-nywerhede ondervind winsdruk. Tans is die winste van ander produkte onder die belangrikste stroomaf-produkte van asynsuur, behalwe vir metielasetaat en n-propielester, amper gelykstaande aan die kostelyn. Die winste van vinielasetaat (vervaardig volgens die kalsiumkarbiedmetode), PTA en butielasetaat toon selfs 'n omgekeerde verskynsel. Daarom het 'n paar ondernemings maatreëls getref om hul las te verminder of produksie te staak.

Afwaartse nywerhede hou ook dop of pryse in terminale winste weerspieël kan word. Indien die winste van afwaartse produkte daal terwyl die prys van asynsuur hoog bly, word verwag dat afwaartse produksie kan aanhou daal om die winssituasie te balanseer.

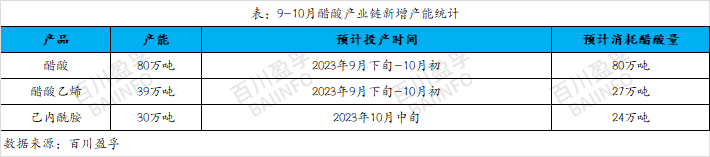

Nuwe produksiekapasiteit: Daar word verwag dat daar teen die einde van September en vroeg in Oktober 'n groot aantal nuwe produksie-eenhede vir vinielasetaat sal wees, wat altesaam ongeveer 390 000 ton nuwe produksiekapasiteit sal beloop, en daar word verwag dat dit ongeveer 270 000 ton asynsuur sal verbruik. Terselfdertyd word verwag dat die nuwe produksiekapasiteit van kaprolaktam 300 000 ton sal bereik, wat ongeveer 240 000 ton asynsuur sal verbruik. Daar word tans verstaan dat die afwaartse toerusting wat na verwagting in werking gestel sal word, teen middel September met eksterne produksie van asynsuur kan begin. Gegewe die huidige knap aanbod in die asynsuurmark, sal die produksie van hierdie nuwe toerusting weer eens positiewe ondersteuning vir die asynsuurmark bied.

Op kort termyn handhaaf die prys van asynsuur steeds 'n hoë fluktuasietendens, maar die oormatige styging in asynsuurpryse verlede week het verhoogde weerstand van stroomaf vervaardigers veroorsaak, wat gelei het tot 'n geleidelike vermindering in las en 'n afname in koop-entoesiasme. Tans is daar 'n paar oorwaardeerde "skuim" in die asynsuurmark, dus die prys kan effens daal. Wat die marksituasie in September betref, is dit steeds nodig om die produksietyd van die nuwe asynsuur produksiekapasiteit noukeurig te monitor. Tans is die voorraad asynsuur laag en kan dit tot vroeg in September gehandhaaf word. Indien die nuwe produksiekapasiteit nie soos geskeduleer voor die einde van September in werking gestel word nie, kan nuwe stroomaf produksiekapasiteit vooraf vir asynsuur verkry word. Daarom bly ons optimisties oor die marktendens in September en moet ons die spesifieke tendense van die stroomop en stroomaf markte dophou, en die intydse veranderinge in die mark noukeurig monitor.

Plasingstyd: 22 Augustus 2023