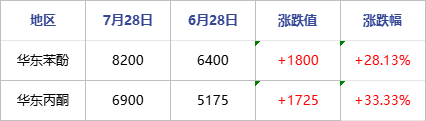

As gevolg van sterk kosteondersteuning en inkrimping aan die aanbodkant, het beide die fenol- en asetoonmarkte onlangs gestyg, met 'n opwaartse neiging wat oorheers. Teen 28 Julie het die onderhandelde prys van fenol in Oos-China gestyg tot ongeveer 8200 yuan/ton, 'n maand-tot-maand toename van 28,13%. Die onderhandelde prys van asetoon in die Oos-Chinese mark is naby 6900 yuan/ton, 'n toename van 33,33% in vergelyking met dieselfde tydperk verlede jaar. Volgens Longzhong Information was die wins van fenoliese ketone van Sinopec se Oos-Chinese vervaardiger op 28 Julie 772,75 yuan/ton, 'n toename van 1233,75 yuan/ton in vergelyking met 28 Junie.

Vergelykingstabel van onlangse binnelandse fenolketoonprysveranderinge

Eenheid: RMB/ton

In terme van fenol: Die prys van rou materiaal suiwer benseen het gestyg, en die aanbod van ingevoerde skepe en binnelandse handel is beperk. Neem deel aan grootskaalse biedings vir aanvulling, en werk aktief saam met die fabriek om pryse te verhoog. Daar is geen druk op die plekvoorraad van fenol nie, en die entoesiasme van die houers vir die verhoging is hoër, wat lei tot 'n vinnige toename in markfokus. Voor die einde van die maand is die onderhoudsplan vir die fenolketoonaanleg in Lianyungang gerapporteer, wat 'n beduidende impak op die Augustus-kontrak gehad het. Die mentaliteit van operateurs het verder verbeter, wat die markkwotasie vinnig tot ongeveer 8200 yuan/ton laat styg het.

In terme van asetoon: Die aankoms van ingevoerde goedere in Hong Kong is beperk, en die hawevoorraad het gedaal tot ongeveer 10000 ton. Fenolketoonvervaardigers het lae voorraad en beperkte verskepings. Alhoewel die Jiangsu Ruiheng-aanleg hervat het, is die aanbod beperk, en die onderhoudsplan vir die Shenghong-raffinadery is aangemeld, wat die kontrakhoeveelheid vir Augustus beïnvloed. Die kontantbronne wat in die mark sirkuleer, is knap, en die mentaliteit van houers in die mark is sterk gestimuleer, met pryse wat voortdurend styg. Dit het petrochemiese ondernemings gedryf om beurte te maak om eenheidspryse te verhoog, sommige handelaars wat die mark betree om gapings te vul, en sommige sporadiese terminale fabrieke wat vir aanvulling bie. Die markhandelsatmosfeer is aktief, wat die fokus van markonderhandelinge ondersteun om tot ongeveer 6900 yuan/ton te styg.

Kostekant: Sterk prestasie in die suiwer benseen- en propileenmarkte. Tans is die vraag en aanbod van suiwer benseen knap, en die mark kan in die nabye toekoms rondom 7100-7300 yuan/ton bespreek word. Tans neem die fluktuasie van die propileenmark toe, en polipropileenpoeier het 'n sekere wins. Afwaartse fabrieke hoef slegs hul posisies aan te vul om die propileenmark te ondersteun. Op kort termyn werk pryse goed, met die hoof Shandong-mark wat 'n fluktuasiebereik van 6350-6650 yuan/ton vir propileen handhaaf.

Aanbodkant: In Augustus het die Blue Star Harbin Fenolketoonaanleg 'n groot opknapping ondergaan, en daar is tans geen planne om die CNOOC Shell Fenolketoonaanleg te herbegin nie. Wanhua Chemical, Jiangsu Ruiheng, en Shenghong Refining and Chemical se fenol- en ketoonaanlegte het almal groot herstelwerk verwag, wat gelei het tot 'n tekort aan ingevoerde goedere en 'n tekort aan korttermyn-voorraad van fenol en asetoon, wat moeilik is om op kort termyn te verlig.

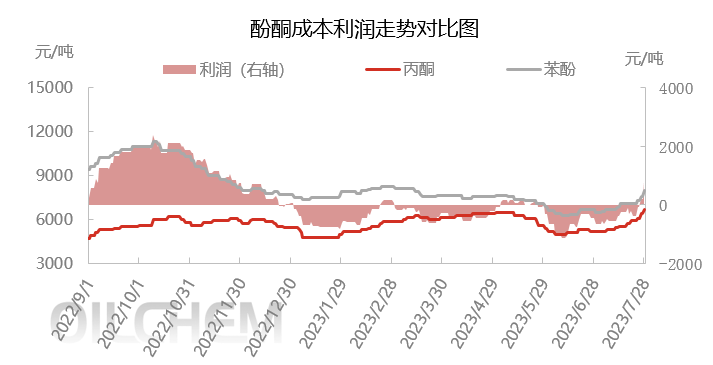

Met die styging in pryse van fenol en asetoon, het fenolketoonfabrieke tred gehou met die mark en eenheidspryse verskeie kere verhoog om die hoof te bied. Gedryf deur dit, het ons op 27 Julie uit 'n verliessituasie gekom wat meer as ses maande geduur het. Onlangs is die hoë koste van fenolketone ondersteun, en die stywe voorraadsituasie in die fenolketoonmark is aansienlik gedryf. Terselfdertyd bly die spotvoorraad in die korttermyn-fenolketoonmark styw, en daar is steeds 'n opwaartse neiging in die fenolketoonmark. Daarom word verwag dat daar in die nabye toekoms verdere ruimte vir verbetering in die winsmarge van binnelandse fenolketoonondernemings sal wees.

Plasingstyd: 1 Augustus 2023