Onlangs het ru-olie eers gestyg en toe gedaal, met beperkte hupstoot vir tolueen, tesame met swak vraag stroomop en stroomaf. Die mentaliteit van die bedryf is versigtig, en die mark is swak en daal. Boonop het 'n klein hoeveelheid vrag vanaf Oos-Chinese hawens aangekom, wat gelei het tot onvoldoende verbruik en 'n effense afname in voorraad; Sommige raffinaderye het opgewarm en weer begin, wat gelei het tot 'n klein hoeveelheid uitvoerverkope en 'n toename in produksie, wat 'n algehele toename in binnelandse tolueenvoorraad tot gevolg gehad het; Die tradisionele stroomaf TDI-deel van die raffinadery is gesluit, en verkryging is net nodig; Die huidige afname in grondstowwe het die tolueenmark afgetrek, terwyl die vraag stroomaf swak is, wat lei tot lae werklike transaksievolumes.

Olieprys situasie

Vanaf die 11de het die aantal aanvanklike eise vir werkloosheidsvoordele in die Verenigde State toegeneem, en die skuldplafonkwessie bly markkommer wek, wat lei tot 'n daling in internasionale oliepryse. Die NYMEX-ru-olietermynkontrak 06 het met $1,69 per vat, of 2,33%, gedaal tot 70,87; ICE-olietermynkontrak 07 het met $1,43 per vat, of 1,87%, gedaal tot 74,98. Die hoofkontrak vir China INE-ru-olietermynkontrakte, 2306, het met 2,1 tot 514,5 yuan/vat gedaal, terwyl dit met 13,4 tot 501,1 yuan/vat in oornagverhandeling gedaal het.

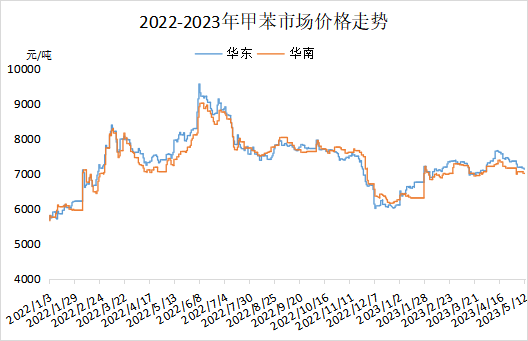

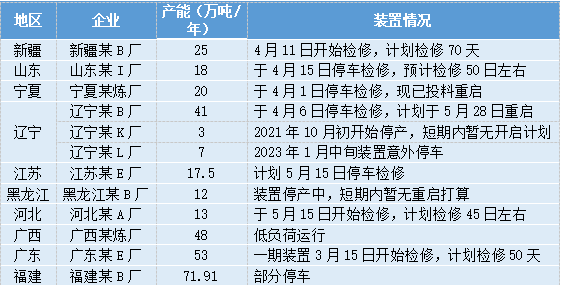

Toestelsituasie

Analise van markbeïnvloedende faktore

Die huidige markondersteuning is goed, en die aanbod van motorvervoer het afgeneem. Die verbruik van hawevoorraad het egter verlangsaam, en die vraag na stroomaf-terminale bly traag; die houding van die sake-eienaar is hoofsaaklik afwagtend.

Toekomstige Markvoorspelling

Tans bly die verkryging van die petrolbedryf 'n belangrike ondersteuning vir die tolueenmark. Secco, Taizhou, Luoyang en ander toestelle is geskeduleer om in die middel- en latere stadiums vir onderhoud gesluit te word, wat lei tot 'n afname in aanbod. Daar is ook onstabiliteit in die verkryging van petrol, wat lei tot 'n verlangsaming in die tolueenmark en 'n trae stroomafvraag. Daarom word die positiewe ondersteuning van die aanbodkant geneutraliseer, met 'n verwagte bedryfsreeks van 7000 tot 7200 yuan/ton.

Plasingstyd: 15 Mei 2023